WeeklyNews【税務(法人税・申告所得税)】

WeeklyNews(税務[法人税・申告所得税])【BackNumber】

【中小企業庁】所得拡大促進税制の改正について 更新:2022年10月28日(金)

所得拡大促進税制とは、中小企業等が前年度より給与等を増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。

令和3年4月1日から令和4年3月31日までの期間内に開始する各事業年度より今回の改正の対象となります。

主な変更点としては、

1.既存の職員の賃上げのみではなく、雇用の増加に伴う所得拡大の取組も評価

2.手続きに係る事務負担を軽減

この2点が挙げられます。

詳細につきましては、中小企業向け「賃上げ促進税制」※旧、中小企業向け「所得拡大促進税制」の 中小企業向け所得拡大促進税制ご利用ガイドブックをご覧ください。

【国税庁】インボイス制度適用後の経理処理について 更新:2022年9月30日(金)

令和5年10月1日より開始するインボイス制度について、改正後の消費税経理通達を基に、法人税の所得金額の計算における消費税及び地方消費税の取扱いが明らかにされています。

適格請求書発行事業者以外の者からの課税仕入れについてインボイス制度導入前のように仮払消費税等の額として経理した金額があっても、税務上では当該仮払消費税等の額として経理した金額を取引の対価の額(税抜の対価の額)に算入して所得金額の計算を行うことになります。

詳しくは国税庁よりQ&Aが出ておりますので、下記のURLをご参照ください。

【国税庁】企業が従業員の感染予防対策費用を負担した場合の取扱い 更新:2022年8月19日(金)

国税庁より、国税における新型コロナウィルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQが出されています。

今回はその中から新型コロナウイルス感染症に関連する税務上の取扱い関係の一部をご紹介します。

問9-5 《企業が従業員の感染予防対策費用を負担した場合の取扱い》〔令和3年5月31日追加〕

Q. 当社では、新型コロナウイルス感染症に関する感染予防対策として、従業員が負担した次のような費用を従業員に支給する予定ですが、このような費用の支給については、従業員に対する給与として課税対象となりますか。また、このような費用の支給は法人税の損金の額に算入できますか。

1 マスク、石鹸、消毒液、消毒用ペーパー、手袋などの消耗品の購入費

2 従業員の自宅に設置する間仕切り、カーテン、椅子、机、空気清浄機などの備品の購入費

3 感染が疑われる場合のホテル等の利用料・ホテル等までの交通費など

4 PCR検査費用、室内消毒の外部への委託費用など 〔所得税〕

A. ご質問の費用の支給に係る従業員の所得税の課税関係については、それぞれの費用の事実関係によって、次のとおりとなります。

【1 マスク、石鹸、消毒液、消毒用ペーパー、手袋などの消耗品の購入費】

〇 業務のために通常必要な費用(例えば、勤務時に使用する通常必要なマスク等の消耗品費)について、その費用を精算する方法(従業員からその費用に係る領収証等の提出を受けて、その費用を精算する方法(以下同じです。))により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(企業がマスク等を直接配付する場合も同様です。)。

〇 ただし、業務のために通常必要な費用以外の費用(例えば、勤務とは関係なく使用するマスク等の消耗品費)について支給するものや、従業員の家族など従業員以外の者を対象に支給するもの、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないもの(例えば、企業が従業員に対して毎月5,000円を渡切りで支給するもの(以下同じです。))は、従業員に対する給与として課税対象となります。

【2 従業員の自宅に設置する間仕切り、カーテン、椅子、机、空気清浄機などの備品の購入費】

〇 業務のために通常必要な費用(例えば、テレワークを行うための環境整備費用など)について、その費用を精算する方法により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(備品の所有権を従業員が有するものは除きます。)。 また、企業が所有する備品を専ら業務に使用する目的で従業員に貸与する場合には、従業員に対する給与として課税されません。

〇 ただし、業務のために通常必要な費用以外の費用について支給するもの(例えば、勤務とは関係なく使用する電化製品など)や、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないもの、備品の所有権を従業員が有するもの(貸与ではなく支給するもの)は、従業員に対する給与として課税対象となります。

【3 感染が疑われる場合のホテル等の利用料・ホテル等までの交通費など】

〇 業務のために通常必要な費用(例えば、職場以外の場所で勤務することを企業が認めている場合のその勤務に係る通常必要な利用料、交通費など)について、その費用を精算する方法又は企業の旅費規程等に基づいて、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(企業がホテル等に利用料等を直接支払う場合も同様です。)。

〇 ただし、業務のために通常必要な費用以外の費用について支給するもの(例えば、従業員が自己の判断によりホテル等に宿泊した場合の利用料など)や、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないものは、従業員に対する給与として課税対象となります。

【4 PCR検査費用、室内消毒の外部への委託費用など】

〇 業務のために通常必要な費用(例えば、企業の業務命令により受けたPCR検査費用や、テレワークに関連して業務スペースを消毒する必要がある場合の費用など)について、その費用を精算する方法により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税されません(企業が検査機関や委託先等に費用を直接支払う場合も同様です。)。

〇 ただし、業務のために通常必要な費用以外の費用(例えば、従業員が自己の判断により受けたPCR検査費用や、従業員が自己の判断により支出した消毒費用など)や、予め支給した金銭について業務のために通常必要な費用として使用しなかった場合でもその金銭を企業に返還する必要がないものは、従業員に対する給与として課税対象となります。 〔法人税〕

ご質問の費用の支給に係る企業の法人税の課税関係については、原則として、消耗品費、旅費交通費等や給与として損金の額に算入できることとなります。 他にも、企業が生活困窮者等に自社製品等を提供した場合の取扱いや、従業員に対して事業者から見舞金が支給された場合の取扱いなどが掲載されています。

詳細は国税庁HPをご参照ください。

【国税庁】新型コロナの影響により申告期限までの申告等が困難な方へ 更新:2022年2月18日(金)

オミクロン株による感染の急速な拡大に伴い、確定申告期間(申告所得税:2月 16 日~3月 15 日)にかけて、感染者や自宅待機者のほか、通常の業務体制が維持できないこと等により、申告が困難となる納税者が増加することが想定されます。

こうした状況を踏まえ、令和3年分確定申告について、新型コロナウイルス感染症の影響により申告等が困難な方については、令和4年4月 15日までの間、簡易な方法により申告・納付期限の延長を申請することができるようにしました。

詳しくは下記の国税庁ホームページをご覧ください。

【財務省】令和4年税制改正大綱「住宅ローン控除の見直し」 更新:2022年2月11日(金)

令和4年度税制改正の大綱が令和3年12月24日に閣議決定しました。

その中の住宅ローン控除の見直しの内容について紹介します。

【2050年カーボンニュートラルの実現に向けた措置】

〇省エネ性能等の高い認定住宅等につき、新築・既存住宅ともに、

借入限度額を上乗せ

〇令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への

適合を要件化

【当面の経済状況を踏まえた措置】

〇控除率を0.7%(現行:1%)としつつ、新築住宅等につき控除期間を13年へと上乗せ

≪控除期間≫

〈新築の認定住宅等〉 令和4年~令和7年 13年

〈新築のその他の住宅〉 令和4年~令和5年 13年

令和6年~令和7年 10年

〈既存住宅〉 令和4年~令和7年 10年

〇合計所得金額1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の適用要件を40㎡以上に緩和

※適用対象者の所得要件を2,000万円以下(現行:3,000万円以下)に引き下げる。

※既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)を廃止し、代わりに昭和57年以降に

建築された住宅を対象とする。

※所得控除から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で

個人住民税から控除する。

上記の内容については代表的な部分だけを抜粋しています。

詳しい内容については、「 令和4年度税制改正の大綱 」をご覧ください。

(出典:財務省ウェブサイト)

【国税庁】税務相談チャットボット(確定申告)開始 更新:2022年1月21日(金)

国税庁ホームページで確定申告の税務相談チャットボットが始まりました。

チャットボットの税務職員ふたばが医療費控除や住宅ローン控除などお問い合わせが多いご質問について、入力いただくと自動回答します。土日、夜間でもご利用いただけます。

チャットボットとは、「チャット(会話)」と「ロボット」を組み合わせた言葉で、ご質問したいことをメニューから選択するか、自由に文字で入力いただくと、AI(人工知能)を活用して自動で回答します。

チャットボットは、次のご相談に対応しています。

“所得税の確定申告” に関するご相談

・確定申告の手続に関すること ・給与所得、年金の所得に関すること

・配当所得、株式の譲渡所得に関すること ・不動産の譲渡所得に関すること

・医療費控除、住宅ローン控除に関すること

・社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除(ふるさと納税)、

雑損控除、寡婦・ひとり親控除、勤労学生控除、障害者控除、配偶者(特別)控除、扶養控除、基礎控除に関すること

・e-Taxや確定申告書等作成コーナーの操作に関すること ・令和3年分の税制改正に関すること

住宅ローン控除の確定申告をもっと簡単に! 更新:2022年1月7日(金)

マイナンバーカードで住宅ローン控除の確定申告が簡単にできます。

【税務】令和3年分 確定申告特集(準備編) 更新:2021年12月17日(金)

国税庁HPにて、「令和3年分 確定申告特集(準備編)」が開設されています。

令和3年分の確定申告書等作成については令和4年1月上旬公開予定ですが、 スマホ申告の対象範囲の拡大、源泉徴収票の撮影・自動入力など機能が拡充されるそうです。

令和3年12月時点でも、基本的な申告の流れやふるさと納税、医療費控除についての情報を動画で見ることができます。

国税庁の特集ページへは、こちらからお進みください。

【確定申告】ふるさと納税(寄附金控除)の申告手続が簡素化 更新:2021年10月22日(金)

寄附金控除の適用を受ける際には、確定申告書に特定寄附金の受領者が発行する寄附ごとの「寄附金の受領書」の添付が必要とされていますが、令和3年分の所得税の確定申告より、ふるさと納税による寄附金控除を受ける場合には特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができることとされました。

ふるさと納税の件数の多い方は、多数の領収書から金額を集計する必要がありましたが、特定事業者が発行する「寄附金控除に関する証明書」を活用することで、寄附年月日・寄附先に関する事項・寄附金の額を確認することができます。

特定事業者の一覧等、詳しい情報はこちら をご参照ください。

出典:国税庁ホームページより

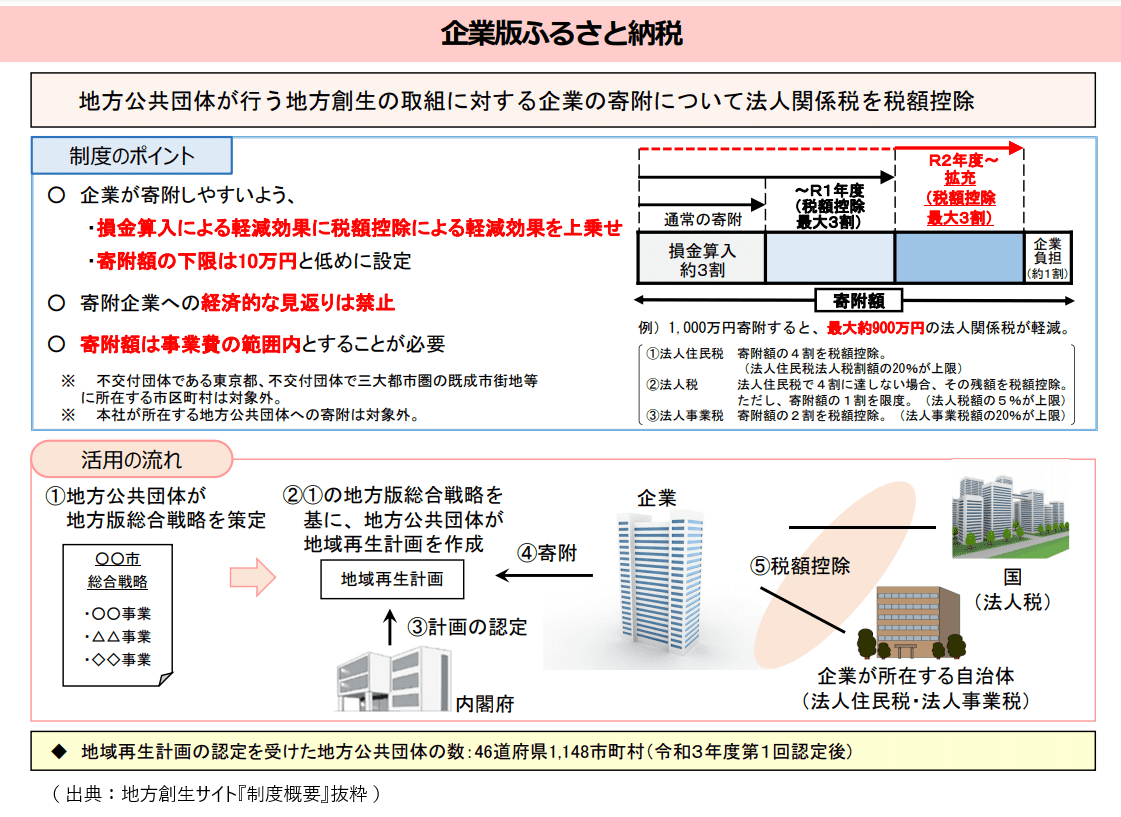

【税務】『企業版ふるさと納税』活用されていますか? 更新:2021年8月20日(金)

企業版ふるさと納税は、新たな民間資金の流れを巻き起こし、地方創生の取組を深化させることを目的として、平成28年度に創設した制度です。

令和2年度税制改正では、税の軽減効果を最大約9割まで引き上げるとともに、地域再生計画の認定手続の簡素化など、大幅な見直しを実施されています。

≪ 令和2年度の主な改善ポイント ≫

● 税額控除の特例措置の適用期間が令和6年度末まで延長

● 税の軽減効果が、寄附額の最大約6割から最大約9割に拡大

● 地域再生計画の認定後、「寄附の金額の目安」の範囲内であれば、事業費確定前の寄附の受領が可能に

● 地方創生関係交付金や地方財政措置を伴わない補助金・交付金に加え、併用可能な国の補助金・交付金を拡大

● 地方版総合戦略の抜粋・転記による地域再生計画の申請・認定が可能に

詳しい内容につきましては、『地方創生サイト(内閣官房・内閣府総合サイト)』をご覧ください。

【税務】退職所得に関する計算方法の改正について 更新:2021年8月13日(金)

退職所得に関する情報について掲載します。

⑴ 改正前の制度の概要 退職所得の金額は、その年中に支払を受ける退職手当等の収入金額から、その人の勤続年数に応じて計算 した退職所得控除額を控除した残額の2分の1に相当する金額とすることとされています。

【退職所得の金額の計算方法】

(収入金額-退職所得控除額)×1/2(注)=退職所得の金額

(注)勤続年数5年以内の役員等の退職手当等(以下「特定役員退職手当等」といいます。)については、「2分の1課税」を適用しないこととされています。

(2) 改正の内容

イ 短期退職手当等に係る退職所得の金額については、次に掲げる場合の区分に応じそれぞれ次に定める 金額とされました。

(イ) その短期退職手当等の収入金額から退職所得控除額を控除した残額が300万円以下である場合その残額の2分の1に相当する金額

(ロ) 上記(イ)に掲げる場合以外の場合150万円とその短期退職手当等の収入金額から300万円に退職所得控除額を加算した金額を控除した残額との合計額

ロ 短期退職手当等とは、退職手当等のうち、退職手当等の支払をする者から短期勤続年数(勤続年数のうち、役員等以外の者としての勤続年数が5年以下であるものをいいます。)に対応する退職手当等として支払を受けるものであって特定役員退職手当等に該当しないものをいいます。

ハ 上記イの見直しに伴い、退職手当等に係る源泉徴収税額の計算方法及び退職所得の受給に関する申告書の記載事項等について、所要の整備が行われました。

(3) 適用関係 上記(2)イ及びロの改正は、令和4年分以後の所得税について適用され、上記⑵ハの改正は、令和4年1月1 日以後に支払うべき退職手当等について適用されます。

詳しい内容につきましては、下記国税庁のHPをご覧くださいますよう、宜しくお願い致します。

【税務】「法人設立ワンストップサービス」の対象が全ての手続きに拡大されました 更新:2021年4月23日(金)

これまで法人を設立する際には、設立届出書の提出のような複数の各種手続を行政機関毎にそれぞれ個別に行う必要がありました。

「 法人設立ワンストップサービス 」では、マイナポータルという一つのオンラインサービスを利用して、これらの一連の手続を一度で行うことができるようになります。

詳しくはこちら(出典:国税庁ホームページ)

【税務】デジタルトランスフォーメーション(DX)投資促進税制の創設 更新:2021年3月19日(金)

令和3年度の税制改正のポイントとして、デジタルトランスフォーメーション(DX)投資促進税制の創設が上がっています。

ウィズ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革(デジタルトランスフォーメーション)を実現するためには、経営戦略・デジタル戦略の一体的な実施が不可欠です。このため、産業競争力強化法に新たな計画認定制度を創設。部門・拠点ごとではない全社レベルのDXに向けた計画を主務大臣が認定した上で、DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除(5%/3%)又は特別償却30%を措置されます。

ウィズ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革(デジタルトランスフォーメーション)を実現するためには、経営戦略・デジタル戦略の一体的な実施が不可欠です。このため、産業競争力強化法に新たな計画認定制度を創設。部門・拠点ごとではない全社レベルのDXに向けた計画を主務大臣が認定した上で、DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除(5%/3%)又は特別償却30%を措置されます。

出典:経済産業省「令和3年度(2021年)経済産業関係 税制改正について」より抜粋

出典:経済産業省ウェブサイト

【確定申告】確定申告の申告・納付期限が延長されました。 更新:2021年2月12日(金)

令和2年分の確定申告の申告・納付期限について、令和3年3月15日から令和3年4月15日までに延長され、振替納税の場合、所得税が令和3年4月19日から令和3年5月31日、

消費税が令和3年4月23日から令和3年5月24日と当初から1ヵ月延長されております。

また、確定申告会場については、入場整理券が必要となりますので、ご注意してください。(入場整理券は各会場で当日配布もしくはLINEを通じたオンライン事前発行も可能です。)

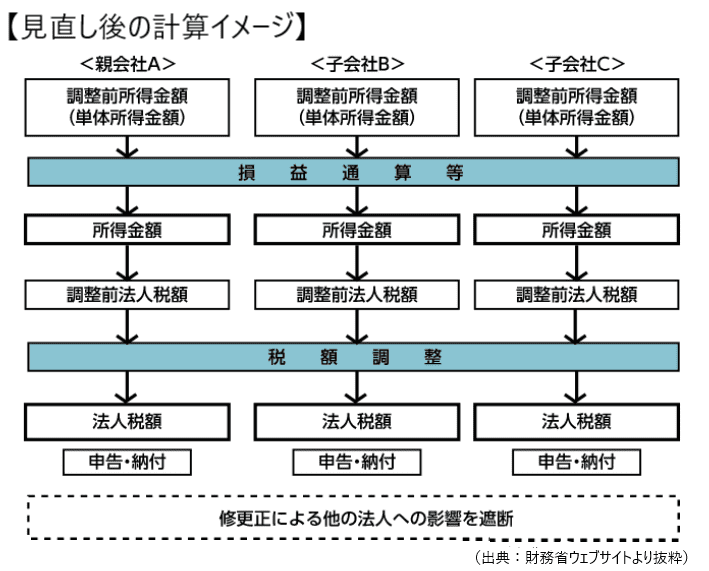

【税務】グループ通算制度の概要 更新:2021年1月22日(金)

令和2年3月に公布された所得税法等の一部を改正する法律(令和2年法律第8号)において連結納税制度を見直し、グループ通算制度へ移行することとされ、令和4年4月1日以後に開始する事業年度から適用することとされました。グループ通算制度への移行を前に、制度を適用するか否かを検討する必要があります。

制度の概要についてはこちらをご覧下さい。

(出典:国税庁ホームページ)

【新型コロナ】イベントが中止等となった際に、チケットの払戻しを行わなかった方への税額控除について 更新:2021年1月15日(金)

「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」(令和2年法律第25号)等が成立し,文化芸術イベント等が中止等されてしまった時に,そのチケットの払戻しを受けないことを選択された方はその金額分を「寄附」と見なし,税優遇を受けられる制度が創設されました。

制度の概要については下記のURLをご覧下さい。

【確定申告】確定申告準備は進んでますか? 更新:2020年11月20日(金)

今年も残すところ一ヶ月余りとなり確定申告の準備の時期となってきました。

確定申告の中でも医療費控除の集計は大変な作業です。

また、領収書・通知書・支払時期・支払内容・高額療養費など判断に悩むことがたくさんあります。

”これって医療費控除になる?”と思われる方は再度見つめ直して、確定申告に臨まれてはいかがでしょうか。

意外と見落としがあるかもしれない所得税の所得控除、しっかり活用したいものです。

【 医療費控除のポイント! 】

〇 セルフメディケーション税制の対象となる特定一般用医薬品等購入費

( 国税庁ホームページより )

( 国税庁ホームページより )