WeeklyNews【税務(その他)】

WeeklyNews(税務[その他])【BackNumber】

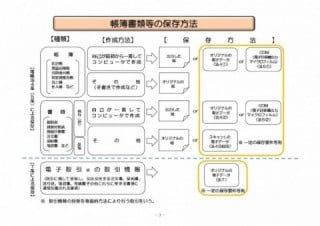

【国税庁】「電子帳簿等保存制度の特設サイト」の掲載について 更新:2022年8月12日(金)

国税庁より、電子帳簿等保存制度の特設サイトが掲載されております。

電子帳簿保存法は、税務関係帳簿書類のデータ保存を可能とする法律で、同法に基づく各種制度を利用することで、経理のデジタル化が図れます。

また、取引に関する書類に通常記載される情報(取引情報)を含む電子データをやり取りした場合の、当該データに関する保存義務やその保存方法等についても同法により定められていますので、 所得税法・法人税法上の保存義務者となる方は、特に「電子取引」についてご確認ください。

≪電子帳簿保存法の制度≫

(義務)電子取引 | メールやインターネットを介してやり取りした取引情報に係るデータの保存 |

| (任意)電子帳簿・電子書類 | 会計ソフト等パソコンを使用して帳簿や取引書類を作成、保存 |

| (任意)スキャナ保存 | 取引関係書類を画像データ化して保存 |

(国税庁ホームページ)

電子帳簿保存法の改正について 更新:2021年12月10日(金)

令和4年1月1日より電子帳簿保存法が改正されます。

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成 10 年法律第 25 号)」の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされます。

詳しくは下記URLをご覧ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成 10 年法律第 25 号)」の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされます。

詳しくは下記URLをご覧ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

【税務】適格請求書保存方式(インボイス制度)の登録申請の受付について 更新:2021年9月10日(金)

令和5年10月1日よりインボイス制度が導入されますが、それに先駆けて令和3年10月1日より登録申請の受付が開始されます。

インボイスとは売手が買手に対して正確な適用税率や消費税額等を伝えるものです。

インボイス制度の詳しい内容は下記URLをご覧いただくとともに、登録される事業者様はお早めの登録申請をお勧めします。

国税庁HPより

【税務】電子帳簿保存法Q&A 更新:2021年7月23日(金)

令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成 10 年法律第 25 号。以下「電子帳簿保存法」といいます。)」の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされました。

今回、令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類(スキャナ保存含む)、並びに同日以後行う電子取引について、Q&Aが出されましたので、電子データでの保存へ変更を検討されている法人様はご参考下さい。

詳しい内容につきましては、下記国税庁のHPをご覧くださいますよう、宜しくお願い致します。

国税庁HP

今回、令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類(スキャナ保存含む)、並びに同日以後行う電子取引について、Q&Aが出されましたので、電子データでの保存へ変更を検討されている法人様はご参考下さい。

詳しい内容につきましては、下記国税庁のHPをご覧くださいますよう、宜しくお願い致します。

国税庁HP

【国税庁】インボイス制度について 更新:2021年7月9日(金)

令和5年10月1日から導入されるインボイス制度に関する情報について掲載いたします。

・適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

・インボイス制度とは

<売手側>売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

<買手側>買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

詳しくは下記URLをご覧ください。(国税庁HP)

【税務】新型コロナウイルス感染症拡大防止への対応と税務上の取扱いに関するFAQ 更新:2021年6月18日(金)

国税庁における新型コロナウイルス感染症拡大防止への対応と、当面の申告や納税などに関して寄せられた質問等がFAQとしてまとめられ、随時更新されています。参考に見られてはいかがでしょうか?

2. 申告・納付等の期限の個別延長関係(例:期限までに申告等ができなかった場合の個別延長)

3. 納付等の手続関係(例:ダイレクト納付への影響)

4. 納付の猶予制度関係(例:資金繰りが悪化して、期限までに全額を納められない場合)

5. 新型コロナウイルス感染症に関連する税務上の取扱い関係(例:企業が従業員の感染予防対策費用を負担した場合の取り扱い)

6. 新型コロナウイルス感染症緊急経済対策における税制上の措置(例:特別貸付けに係る契約書の印紙税の非課税)

詳しい内容については、こちら をご覧ください。

(出典:国税庁ホームページ)

【注意】4月1日から総額表示が義務化されました 更新:2021年4月13日(金)

「総額表示」とは、消費者に商品の販売やサービスの提供を行う課税事業者が、値札やチラシなどにおいて、

あらかじめその取引価格を表示する際に、消費税額(地方消費税額を含みます。)を含めた価格を表示することをいいます。

消費者に対して、商品の販売、役務の提供などを行う場合、いわゆる小売段階の価格表示をする

ときには総額表示が義務付けられます。

消費者に対して、商品の販売、役務の提供などを行う場合、いわゆる小売段階の価格表示をする

ときには総額表示が義務付けられます。

詳しくは下記URLをご覧ください。

出典:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6902.htm

出典:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6902.htm

【国税庁】税務署窓口における押印の取扱いについて 更新:2021年3月12日(金)

令和2年12月21日に「令和3年度税制改正の大綱」が閣議決定され、税務関係書類(国税に関する法律に基づき税務署長等に提出される申告書等)の押印の見直しについて、以下の方針が示されました。

提出者等の押印をしなければならないこととされている税務関係書類について、次に掲げる税務関係書類を除き、押印を要しないこととするほか、所要の措置を講ずる。

(1) 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

(2) 相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類

(注1) 国税犯則調査手続における質問調書等への押印については、刑事訴訟手続に準じた取扱いとする。

(注2) 上記の改正は、令和3年4月1日以後に提出する税務関係書類について適用する。

(注3) 上記の改正の趣旨を踏まえ、押印を要しないこととする税務関係書類については、施行日前においても、運用上、押印がなくとも改めて求めないこととする。

この閣議決定に基づき、全国の税務署窓口においては、本件見直しの対象となる税務関係書類について押印がなくとも改めて求めないこととしています。

2 代理の方が納税証明書の交付請求等をされる際に提出をお願いしている本人(委任者)からの委任状等についても、押印がない場合に改めて求めないこととしています。

ただし、実印の押印及び印鑑登録証明書等の添付などにより委任の事実を確認している特定個人情報の開示請求や閲覧申請手続については、引き続き、委任状への押印等が必要となりますので、御留意ください。

提出者等の押印をしなければならないこととされている税務関係書類について、次に掲げる税務関係書類を除き、押印を要しないこととするほか、所要の措置を講ずる。

(1) 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

(2) 相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類

(注1) 国税犯則調査手続における質問調書等への押印については、刑事訴訟手続に準じた取扱いとする。

(注2) 上記の改正は、令和3年4月1日以後に提出する税務関係書類について適用する。

(注3) 上記の改正の趣旨を踏まえ、押印を要しないこととする税務関係書類については、施行日前においても、運用上、押印がなくとも改めて求めないこととする。

この閣議決定に基づき、全国の税務署窓口においては、本件見直しの対象となる税務関係書類について押印がなくとも改めて求めないこととしています。

2 代理の方が納税証明書の交付請求等をされる際に提出をお願いしている本人(委任者)からの委任状等についても、押印がない場合に改めて求めないこととしています。

ただし、実印の押印及び印鑑登録証明書等の添付などにより委任の事実を確認している特定個人情報の開示請求や閲覧申請手続については、引き続き、委任状への押印等が必要となりますので、御留意ください。

出典:国税庁ホームページ

【注意】国税庁をたかった不審なメールや偽サイトにご注意ください 更新:2020年12月11日(金)

現在、還付金の振込先等の入力を求めるメール及び同メールから国税庁ホームページに

なりすました偽のホームページへ誘導する事例が見つかっています。

アクセスすると被害を受ける恐れがありますので、ご注意ください。

なりすました偽のホームページへ誘導する事例が見つかっています。

アクセスすると被害を受ける恐れがありますので、ご注意ください。

また、国税庁(国税局、税務署を含む)では、還付金の振込先等の入力を求めるメール

を送信することはありません。

詳細はこちらから

出典:国税庁ホームページ

【新型コロナ】固定資産税・都市計画税の減免について 更新:2020年10月16日(金)

中小企業庁より新型コロナウイルスの影響により収入が減少している事業者への固定資産税・都市計画税の 減免措置の内容が公表されました。